【はじめに】 ソーダ灰スポット市場価格の変動は明らかに需要と供給によって左右されます。在庫は需要と供給の結果をある程度反映することができます。したがって、在庫はソーダ灰市場価格に一定の影響を及ぼし、両者の動向は一般に負の相関関係を示します。

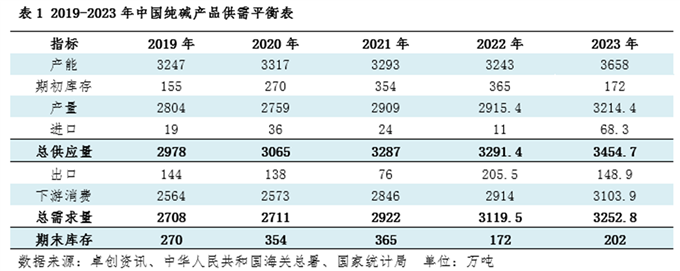

期末在庫 = 総供給 - 総需要、需要と供給の変化の結果を反映しています。ソーダ灰の生産能力、生産量、消費量はすべて2019年から2023年にかけて成長を示し、全体的な需要の伸び率は供給の伸び率を上回ります。ソーダ灰業界の需要と供給は、緩い状態から逼迫した状態、そして再び緩む状態に変化しており、業界の在庫は最初に減少し、その後増加しました。業界は高い繁栄を維持しており、価格と利益は高水準を維持しています。 2024年には、ソーダ灰の生産能力がさらに拡大し、供給が緩み、期末在庫が増加傾向を示し、価格重視、利益率ともに前年比低下する見通しです。

2019年から2023年までの中国のソーダ灰生産能力の複合成長率は3.4%です。生産量は最初は減少し、その後増加しましたが、これは主に需要と供給、環境保護、安全性などの要因によって影響を受けました。フロートガラス市場の需要は2020年に改善し、生産能力は下半期に大幅に拡大すると予想されます。新エネルギー産業の継続的な発展と相まって、太陽光発電用ガラスおよび炭酸リチウムからのソーダ灰の需要は増加し続けています。ソーダ灰需要の成長率は2021年から2022年にかけて加速し、期末在庫は大幅に減少し、市場価格の重心は着実に上昇するとみられます。業界の繁栄が改善するにつれ、市場価格は依然として高止まりし、業界の収益性は良好で、新しいデバイスが徐々に生産され、2023年下半期には合計550万トンの新たな生産能力が追加される予定です。供給は増加する傾向にあります。緩み、期末株は反発し、価格はやや下落に集中している。

新しい生産能力は2024年の前半に段階的に解放され、引き続き新しい生産能力が生産される予定です。また、業界は依然として一定の利益率を維持しており、メーカーは操業開始に向けて高い熱意を維持しており、ソーダ灰の供給量は増加し続けています。下流フロートガラスへの供給圧力の上昇を背景に、ソーダ灰の消費量はわずかに減少しました。ソーダ灰の需要の主な増加は依然として太陽光発電ガラスと炭酸リチウムに依存しています。需要の増加率は供給の増加率ほど速くありません。ソーダ灰業界の期末在庫は増加を続けており、市場価格の重心は下方へ移行している。

最終在庫における 2 つのより重要な在庫要素は、上流の生産会社の在庫レベルと下流の原材料の在庫レベルです。これら 2 つのデータは、ソーダ灰会社の将来の価格予想と下流ユーザーの調達の進捗に影響を及ぼし、市場価格に一定の影響を与えます。

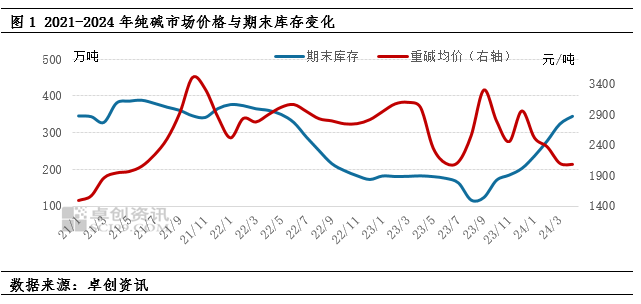

ソーダ灰企業在庫と市場価格変動の特徴から判断すると、両者の間には負の相関関係がある。在庫変動に影響を与える主な要因は、市場の需給状況と市場の期待です。一般に、市場が上昇から下落に転じると、市場の期待が変化し、トレーダーや下流ユーザーはより慎重になり様子見するようになり、一般に購入が鈍化し、その結果ソーダ灰メーカーへの出荷圧力が高まります。在庫が一定のレベルまで増加すると、ソーダ灰メーカーはより「量に応じた価格」戦略を採用し、それによって価格が下がります。価格の上昇は在庫の最高点から始まることがよくあります。市場の価格上昇期待が強く、下流のユーザーや業者の購買意欲が高まった場合にのみ、ソーダ灰メーカーの在庫は下方に振替される。 2021年から2022年にかけてのソーダ灰メーカーの在庫推移は、基本的に上記のルールに沿っております。 2023 年は少し状況が異なり、在庫が少なくなると価格は依然として下がります。新たな生産能力が2023年下半期に集中し、市場の予想が悲観的となっていることが主な理由。メーカーは利益が上がる時期に注文を囲い込むため、上半期は率先して倉庫から販売し、割引価格で注文を受け付けた。